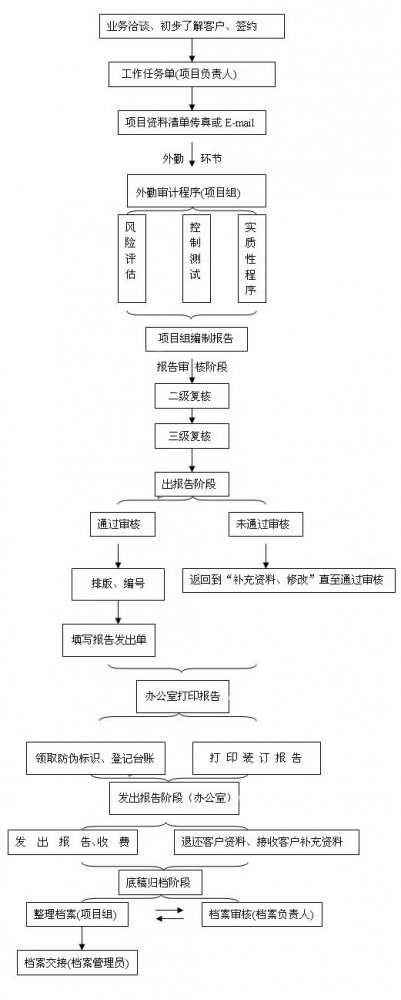

報(bào)表審計(jì)流程

會(huì)計(jì)師事務(wù)所執(zhí)行年度會(huì)計(jì)報(bào)表審計(jì)業(yè)務(wù)主要分以下四個(gè)步驟:

1.審計(jì)計(jì)劃階段,。注冊(cè)會(huì)計(jì)師在調(diào)查,、了解被審計(jì)單位基本情況后,與委托人簽訂審計(jì)業(yè)務(wù)約定書(shū),,并編制審計(jì)計(jì)劃,。

(1)預(yù)備調(diào)查。簽訂審計(jì)業(yè)務(wù)約定書(shū)之前,,注冊(cè)會(huì)計(jì)師應(yīng)了解被審計(jì)單位基本情況,,初步調(diào)查相關(guān)內(nèi)部控制制度,初步確定審計(jì)風(fēng)險(xiǎn),,并與委托人就約定事項(xiàng)進(jìn)行商議,,明確委托目的和審計(jì)范圍,通過(guò)查閱以前年度審計(jì)檔案,、與被審計(jì)單位管當(dāng)局座談,、實(shí)地參觀、分析性測(cè)試等方法,,了解被審計(jì)單位的基本情況,。

(2)簽訂審計(jì)業(yè)務(wù)約定書(shū)。注冊(cè)會(huì)計(jì)師對(duì)被審計(jì)單位的基本情況進(jìn)行了解后,,如果決定接受委托,,應(yīng)當(dāng)由會(huì)計(jì)師事務(wù)所與委托人簽訂審計(jì)業(yè)務(wù)約定書(shū)。

2.審計(jì)實(shí)施階段,。

(1)明確審計(jì)目標(biāo),。年度會(huì)計(jì)報(bào)表的審計(jì)目的是對(duì)被審計(jì)單位會(huì)計(jì)報(bào)表的合法性、公允性及會(huì)計(jì)處理方法的一貫性發(fā)表審計(jì)意見(jiàn),。這一審計(jì)目的是建立在具體審計(jì)目標(biāo)實(shí)現(xiàn)的基礎(chǔ)之上的,。具體審計(jì)目標(biāo)包括記錄完整性,、資產(chǎn)負(fù)債存在性、計(jì)價(jià)準(zhǔn)確性,、所有權(quán)歸屬性,、披露充分性。注冊(cè)會(huì)計(jì)師將根據(jù)具體審計(jì)目標(biāo),,確定合理有效的審計(jì)程序,。

(2)實(shí)施審計(jì)程序。審計(jì)程序包括符合性測(cè)試程序和實(shí)質(zhì)性測(cè)試程序,。

?、俜闲詼y(cè)試是通過(guò)一定的審計(jì)方法,測(cè)試被審計(jì)單位業(yè)務(wù)活動(dòng)的運(yùn)行與相關(guān)內(nèi)部控制制度的符合程度,,以確定實(shí)質(zhì)性測(cè)試的性質(zhì),、范圍和時(shí)間。符合性測(cè)試通常按照業(yè)務(wù)循環(huán),,采用抽樣方法進(jìn)行,。

②實(shí)質(zhì)性測(cè)試是在符合性測(cè)試基礎(chǔ)上,,運(yùn)用檢查,、監(jiān)盤、觀察,、查詢及函證,、計(jì)算、分析性復(fù)核等方法,,對(duì)被審計(jì)單位會(huì)計(jì)報(bào)表項(xiàng)目金額進(jìn)行的證實(shí)性測(cè)試,。實(shí)質(zhì)性測(cè)試通常按照會(huì)計(jì)報(bào)表項(xiàng)目順序或業(yè)務(wù)循環(huán),采用抽樣方法進(jìn)行,。

3.完成審計(jì)工作階段,。

(1)審核關(guān)聯(lián)交易。關(guān)注期后事項(xiàng)和或有損失,,評(píng)估被審計(jì)單位持續(xù)經(jīng)營(yíng)能力,。

(2)向委托人提出調(diào)整會(huì)計(jì)報(bào)表的建議。在審計(jì)報(bào)告編制之前,,注冊(cè)會(huì)計(jì)師會(huì)向被審計(jì)單位介紹審計(jì)情況,。對(duì)于在審計(jì)過(guò)程中發(fā)現(xiàn)的不符合會(huì)計(jì)準(zhǔn)則及相關(guān)會(huì)計(jì)法規(guī),需要調(diào)整會(huì)計(jì)報(bào)表的重大事項(xiàng),,以書(shū)面形式提出調(diào)整會(huì)計(jì)報(bào)表的建議,。

(3)處理未調(diào)整事項(xiàng)。被審計(jì)單位未采納調(diào)整建議時(shí),,注冊(cè)會(huì)計(jì)師會(huì)對(duì)未接受調(diào)整事項(xiàng)進(jìn)行整理,,并作出書(shū)面記錄(包括未接受的理由),,并根據(jù)未調(diào)整事項(xiàng)的性質(zhì)和重要程度,確定是否在審計(jì)報(bào)告中予以反映,,以及如何反映,。

(4)作出審計(jì)總結(jié)。注冊(cè)會(huì)計(jì)師在完成審計(jì)外勤工作后,,會(huì)根據(jù)獲取的審計(jì)證據(jù)撰寫審計(jì)總結(jié),,概括地說(shuō)明審計(jì)計(jì)劃的執(zhí)行情況以及審計(jì)目標(biāo)是否實(shí)現(xiàn)。

(5)索取被審計(jì)單位管理當(dāng)局的聲明書(shū),。

4.出具審計(jì)報(bào)告階段,。注冊(cè)會(huì)計(jì)師在實(shí)施了必要的審計(jì)程序后,對(duì)會(huì)計(jì)報(bào)表實(shí)施總體性復(fù)核,,并按照《獨(dú)立審計(jì)具體準(zhǔn)則》的要求,以經(jīng)過(guò)核實(shí)的審計(jì)證據(jù)為依據(jù),,形成審計(jì)意見(jiàn),。業(yè)務(wù)流程圖如下所示: